А.Шнейдер, Ph.D., Я.Кацман, Г.Топчишвили. Наука Побеждать в инвестициях, менеджменте и маркетинге

---------------------------------------------------------------

© Copyright Александр Шнейдер, Ph. D., Яков Кацман, Гиви Топчишвили

Email: yakovkatsman@yahoo.com

Date: 08 Aug 2003

Форум-обсуждение книги "Наука Побеждать"

---------------------------------------------------------------

Александр Шнейдер, Ph. D., Яков Кацман, Гиви Топчишвили

Авторы посвящают эту книгу памяти трагически погибшего в 29 лет поэта,

барда, писателя, переводчика и человека незаурядной культуры мысли Виктора

Шнейдера.

в инвестициях, менеджменте и маркетинге

Издание переработанное и адаптированное для стран Восточной Европы

Книга, лежащая перед вами, написана для инвесторов, маркетологов,

менеджеров, бизнес-аналитиков и просто тех, кто хочет понять всю

многогранную структуру бизнеса как единого и неразрывного целого. В этой

книге мы изложим основы методологии, которая появилась совсем недавно, но

уже привлекла к себе внимание Wall Street и ведущих бизнес-школ в Америке и

Европе. И этот интерес постоянное возрастает. Инвесторы и руководители

предприятий называют эту методологию "Методикой Технико-экономического

Обоснования" (Methodology for Feasibility Study), бизнес-аналитики и

аудиторы - "Аудитом Идеи" (Idea Audit), в университетской среде предпочитают

название Квантово-экономический Анализ (КЭА). Но как ее ни назови, эта новая

научно-практическая дисциплина помогает прогнозировать ошибки, свои и чужие

(что раньше было невозможно), избежать своих промахов у себя и

воспользоваться просчетами других.

Авторы данной книги - это именно те люди, кто создал и разработал КЭА с

начала и до... до той точки, где методология находится сегодня. Кто внесет

основной вклад в завтрашнее развитие КЭА? Вы - наши читатели. Начав

применять КЭА в своей повседневной работе (а сделаете вы это потому, что КЭА

- эффективный рабочий инструмент), вы и станете теми, кто откроет новые

способы его применения. Мы же (Feasibility Study Institute) поможем вам в

этом.

Прежде чем начать что-то делать, необходимо четко для себя

сформулировать, как вы собираетесь оценивать качество и результаты своей

работы. Иначе слишком легко потом оказаться в плену самообмана, утверждая,

что хотел сделать именно то, что получилось. Качество нашей работы оценивать

не нам, а Вам, уважаемый читатель. Мы лишь можем предложить вам критерии

оценки. И таких критериев только два.

Первый - это ваш успех в конкуренции с теми, кто эту книгу не читал.

Как бы ни было вам интересно в процессе чтения и сколько бы "изюминок" вы ни

почерпнули для разговоров с друзьями и коллегами, не это главное. В работе

мы ежедневно конкурируем, хотим мы этого или нет. Те, кто пользовались

нашими консультациями и/или проходили у нас курс обучения, всегда

приобретали дополнительное селективное преимущество в соревновании. Они

достигали большего "меньшей кровью". Их инвестиции оказывались более

прибыльными, количество потерь резко сокращалось, управление производством и

завоевание рынков становилось более легким и эффективным. Нам важно, чтобы и

вы приобрели такие же преимущества.

Второй критерий - это простота, с которой вы освоите материал книги и

методологию КЭА. Со времен античности и Возрождения простота считалась

обязательной характеристикой убедительности, красоты и надежности. Наши

друзья- математики из Гарварда и MIT(Massachusetts Institute of Technology)

считают, что аргументация на десяти тысячах страниц ничего не доказывает,

так как при таком объеме невозможно заметить все скрытые противоречия. И

тому есть много примеров.

Это же относится и к бизнес-анализу. То, что происходит каждый день на

всех континентах, выглядит примерно так. К вам приходит консультационная

фирма и предлагает свои выводы, основанные на "наилучшей технике анализа".

Все прекрасно, но чтобы понять логику этого анализа и проверить выводы, вам

требуется надолго от всего отвлечься и изучить эту технику. У вас есть на

это время? Вы можете себе это позволить? В результате, если вы принимаете

выводы консультантов, то не потому, что они вас убедили, а потому, что они

престижные, о них хорошо отзываются другие (можно подумать, они

разобрались). И так далее. Иногда это помогает, но порой за сложностью

скрывается "голый король". Преимущество КЭА как методологии еще и в том, что

понять его логику и аргументацию вы сможете очень быстро. Более того, вы

скоро заметите, что вам удобнее описывать ваши повседневные ситуации в

терминах КЭА. Это проще и быстрее, чем то, что вам предлагали ранее. В

результате, даже если вы не будете знать конкретных приемов, применяемых

Международным Институтом Технико-экономического Обоснования (FSI) или

другими аналитиками, вы сможете оценить убедительность их выводов.

В этой книге вы найдете множество примеров. Но приводить мы их будем

подчеркнуто схематично. С точки зрения классического университетского

профессора это неправильно. Профессор должен привести множество деталей,

чтобы показать читателю всю глубину своего проникновения в предмет, а также

все ссылки, чтобы переложить ответственность за неточности с себя на авторов

упоминаемых работ.

Но ни для одной из поставленных нами задач этого не нужно. Схему, порой

даже огрубленную, вы быстро усвоите и сможете применять. А подробности и

детали в эпоху, когда информации все больше, а понимания все меньше, когда

нас перегружают данными вместо помощи в поиске смысла, вы легко найдете в

Интернете, если захотите. В отличие от огрубленных схем, знание конкретных

имен и дат в вашей повседневной работе, как правило, бесполезно.

К сожалению, культура строжайшего сохранения коммерческих и

технологических секретов наших клиентов не дает нам возможности напрямую

писать о проектах, которые делались с нашей помощью. Поэтому мы в ряде

случаев приводим примеры гипотетические, однако основанные на нашей

практике, из которых конкуренты не смогут почерпнуть никакой

конфиденциальной информации о наших заказчиках. Вы же найдете в них все, что

мы хотели ими проиллюстрировать.

Существует американская поговорка:" В теории нет разницы между теорией

и практикой, на практике же разница есть". Авторы этой книги - практики. Мы

работали с самыми разными компаниями: от мировых монополистов до маленьких и

начинающих корпораций. Мы на своем опыте знаем, что такое создать успешный

бизнес с нуля. КЭА родился из практики и проходит постоянную проверку

реальностью. Ежедневно применяя КЭА для себя, мы делаем это лишь по одной

причине: КЭА помогает получить деньги там, где без этой методологии мы бы их

теряли!

Закончить вступительное слово к этой книге мы бы хотели словами

благодарности тем, кто оказал влияние на наше мышление. Среди наших друзей,

общение с которыми дисциплинировало, но не сковывало наши мысли , аналитики

изобретательства Александр Любомирский и Лев Певзнер, профессор Бостонского

Университета Давид Шерр, бывший советник Рейгана по экономике Стив Эллиотт.

Нам хочется также поблагодарить коллектив биотехнологической компании MB Lab

за ту атмосферу научной традиции и дружелюбия, в которой счастлив творческий

человек. Мы благодарны профессорам Мучнику, Шерману, Льюису и Альтштейну,

менеджеру Марку Глезеру. Мы особенно благодарны десяткам ведущих

бизнес-специалистов в Америке, Германии и России, которые приходили, чтобы

КЭА разбить, а становились сторонниками нашей методологии (и тем более

убежденными в конце, чем большими скептиками они были вначале). Главное, мы

благодарны нашим родителям, воспитавшим нас способными к анализу и победе.

И, наконец, если бы не наши жены Леночка, Люба и Ика, принесшие себя в

жертву нашей работе, мы бы ничего не сделали. Спасибо вам всем!

Александр Шнейдер, Ph. D.

Яков Кацман

Гиви Топчишвили

Глава, идущая даже до введения.

Горы книг написаны о том, как компании живут, об искусстве управлять

ими и о том, как и в какие компании инвестировать. Но ни в одной из этих

книг нам не удалось найти ответа на такой обманчиво простой вопрос: "А что

такое компания?". Причина этого: очень немногие задумываются над тем, что

такое компания, воспринимая ее как нечто очевидное , и еще меньше людей

способны дать четкую и осмысленную формулировку.

Можно быть прекрасным специалистом в любом отдельно взятом аспекте

корпоративной жизни и при этом не понимать, что такое компания в целом. В

результате ваш юрист или налоговый консультант определят компанию как

определенным образом зарегистрированную организацию, вступившую во взаимные

обязательства с государством, партнерами, владельцами, сотрудниками и

другими сторонами. Руководитель отдела кадров или человек, любящий место

своей работы, скажет, что компания - это коллектив людей, сработавшихся

вместе и способных совместно решать задачи рынка (в том или ином стиле).

Покупатель или инженер-технолог опишет компанию как производство,

выпускающее определенный тип продуктов определенным образом. Маркетолог

посмотрит на компанию как на институт, занявший некий сегмент рынка и

расширяющий/теряющий его в результате применения неких маркетинговых

приемов.

И такие определения вполне достаточны для каждого из них, чтобы

выполнять день за днем свои функции и делать это хорошо. Однако в данном

случае возникает аналогия с притчей о трех слепых, которым дали ощупать

слона и спросили, что это такое. Тот, кто ощупал ногу, сказал что слон похож

на столб. Тот, кто ощупал хвост, сказал, что слон похож на веревку.

Ощупавший хобот сказал, что слон похож на трубу.

Безусловно, такой узкий подход и одностороннее понимание того, что же

такое компания, неприемлемы для руководителя предприятия, аналитика или

инвестора. И сотни примеров ежегодно демонстрируют нам, что если самый

компетентный инженер, юрист или специалист по любому другому вопросу,

доросший до руководства корпорацией, не меняет свой

профессионально-предвзятый подход, он неминуемо губит компанию. Более того,

когда такие горе-выдвиженцы начинают временно задавать тон в той или иной

индустрии, то подобные действия сказываются на биржевых котировках вплоть до

понижения биржевых индексов в целом.

Для того чтобы понять, чем плохи любые узко-специальные определения

компании, давайте посмотрим на тех, кто сумел добиться успеха на протяжении

разных сменявших друг друга периодов, и зададим вопрос: "А было ли

выполнение того или иного правила обязательным компонентом их существования

и успеха?" Выяснится, что ни одно из вышеприведенных определений не только

не является обязательным правилом, но порой успех обеспечивали действия,

противоположные этим определениям.

Определить компанию только через ее регистрационные документы можно,

если вы говорите о General Motors или Proctor and Gamble. Но что, если мы с

вами на двоих создали компанию, разделив ее 50/50, наняли пять программистов

и обслуживаем двух наших друзей-клиентов, которые хорошо платят. Три года

компания приносит нам доход, а на четвертый год заканчиваются налоговые

льготы для новых компаний. Что мы станем делать: начнем ли мы увеличивать

отчисления государству или перерегистрируем компанию, сохранив в ней все без

малейших изменений? Очевидно, что меняется лишь документ, а компания

остается той же самой. И мы с вами продолжаем получать по своей половине.

Можно ли привязывать компанию к коллективу? Нельзя! Взгляните на семьи,

купившие в начале века акции компаний Ford или Coca Cola. Они до сих пор

счастливо живут на дивиденды от этих компаний, и не важно, что коллективы

там сменились на 100% уже несколько раз в результате смены поколений. А даже

внутри одного поколения...

Далее мы продемонстрируем, как по мере развития компании должен

меняться коллектив и законы, по которым он живет. Попытка заморозить

коллектив в его первозданном виде губительна для компании.

Определять компанию через продукт, ею выпускаемый, опять же нельзя.

Proctor and Gamble начали как свечной заводик. Вряд ли они производят сейчас

хоть одну свечку в год. Квантово - экономический Анализ (КЭА) доказывает,

что переходить с одного продукта на другой в определенные моменты необходимо

и эти моменты предсказуемы. Именно потому, что Proctor and Gamble

безжалостно отказывается от устаревших продуктов, средний сотрудник,

достаточно долго проработавший в компании, выходит на пенсию миллионером.

Говорить о компании как об игроке на определенном сегменте рынка также

не приходится. Mercedes традиционно позиционировал себя как производитель

престижных машин для богатых. Последние же модели, как то Mercedes А, вполне

недорогая машина для среднего класса, а Smart по карману даже бедным.

Напротив, Volkswagen, возникший как "народный автомобиль", перешел на рынок

для обеспеченных. В обоих случаях движение на новые секторы рынка было в

интересах владельцев корпоративных акций. КЭА объясняет, почему

привязанность к одному рынку может быть идеальной моделью на протяжении

достаточно длительных отрезков времени, но также и прогнозирует ситуации,

когда переход на другие рынки становится необходим.

Список узкоспециальных определений компании и опровергающих эти

определения примеров можно продолжать еще долго, но и приведенных выше

достаточно, чтобы подойти к разгадке того, что же такое компания?

Компания - это институт, созданный с единственной целью - приносить

максимальную прибыль владельцам ее акций. Компания остается неизменной до

тех пор, пока не меняются владельцы акций и распределение пакетов между

ними, или изменяется в результате купли-продажи акций или выпуска компанией

нового пакета.

При этом любой другой признак, как то выпускаемый продукт, рынок,

персонал и т.д. может меняться без ограничений. Все компании производят одно

и то же - благосостояние владельцев своих акций, только одни это делают

посредством производства автомобилей, другие - пирожков, третьи - за счет

того, что консультируют первых или пишут о них.

Зачем нужно это понимать? Является ли это знание полезным, а иногда

даже необходимым в практической деятельности? Безусловно, да! Причем разным

группам людей и в разных ситуациях глобальное понимание того, что такое

компания, полезно по разным причинам. Руководителям уже сложившихся компаний

непонимание, что компания останется прежней, даже если они перейдут на

совсем другой тип производства, серьезно изменив при этом коллектив и даже

оперируя в другой стране, будет стоить карьеры. Это непонимание рано или

поздно погубит руководимое ими предприятие , а инвесторам и владельцам его

акций принесет убытки.

Тем же руководителям, кто это понимает, безусловно полезно довести это

знание до своих сотрудников и дать им возможность подняться над привычной

точкой зрения о своей роли в общей работе. Это понимание никак не повлияет

на рутинные действия людей, но резко сократит количество ситуаций, когда

подчиненные неуважительно отзываются о руководстве.

Действительно, если инженер считает, что задача завода в том, чтобы

улучшить узел, над которым он работает , то приказ директора о переходе на

новые детали, которые ничем не лучше, но с которыми надо заново возиться,

воспринимается как некомпетентность и самодурство. Он не задает себе

вопрос:" А может, это решение полезно для глобальной задачи компании,

например, тем, что новый поставщик более сильный стратегический партнер, или

чем-нибудь другим, чего я знать не обязан?" Если общая цель компании

определяется через мою работу, то чем лучше я ее знаю, тем глупее кажется

руководство. А это ситуация нездоровая.

В тех же компаниях, где сотрудники являются владельцами пакетов акций,

пусть минимальных, их взгляд на компанию снимает многие моральные проблемы,

связанные, например, с увольнениями, закрытием тех или иных отделов или

распределением должностей. Если сотрудник владеет хотя бы одной акцией

компании, то основное обязательство менеджмента перед ним - это максимальное

увеличение ценности этой акции. И если наиболее положительно на цене данной

акции скажется продвижение по службе другого или даже увольнение данного

сотрудника, то делая это, руководитель должен ощущать, что он действует в

интересах этого "обиженного" сотрудника.

Основная цель руководителя определена данным типом отношений. Не

случайно большинство американских компаний строит свои отношения с

персоналом на том, что стимулирует его акциями. А внедривший у себя эту

методику Форд добился того, что приходивших на его заводы коммунистических

агитаторов и подстрекателей избивали сами же "угнетаемые" рабочие.

Наиболее остро и опасно непонимание того, что такое компания и в чем ее

единственная цель, ломает жизни предпринимателей, пытающихся создать

компанию с нуля. И крах этот, как правило, перекидывается с неудачи чисто

профессиональной на другие стороны жизни, к работе не относящиеся.

Типичная судьба старта такова. Друзья, съевшие вместе пуд соли,

придумали новый продукт. Например, ботинки на золотой подошве, которые по

идее должны пойти "на ура" у чернокожего населения Америки. Один разработал

методику окраски резины, работая всю жизнь химиком, другой - технолог по

производству обуви - выступил с идеей маркетируемого продукта. Полные

надежд, они основали компанию, работая на нее день и ночь, вкладывая в нее

душу, силы и последние средства. Каждый из основателей получил при этом по

30% акций вновь созданной компании, а 40% получил инвестор, которого с

огромным трудом удалось привлечь.

И вот инвестор говорит: " Знаете, господа, тех минимальных денег, что я

дал, все равно не хватит. Найти новые инвестиции под нашу идею пока не

получается. Зато у меня есть друг, который может вложить деньги и принести

заказы, если мы забудем о ботинках и будем из золотой резины производить

коврики под компьютерные мышки. Идет?"

Возникает конфликт. Если оба друга голосуют против, то шестьюдесятью

процентами против сорока предложение отклоняется и компания продолжает жить

туманными надеждами, которым, вероятнее всего, не суждено сбыться. Зато

сохраняется статус-кво, и друзья по-прежнему вместе.

Если же химик голосует за предложение инвестора, то, как бы ни

проголосовал технолог обуви, семьюдесятью процентами голосов предложение

принимается. Но в новой компании технологу делать нечего. Он "выбывает из

игры". Каждый, кто оказывался в положении химика, знает, насколько это

неприятная ситуация. Ведь в терминах классической художественной литературы

химик должен выбрать между продолжением партнерства с другом, проще говоря,

дружбой и возможностью претворять свою методологию в жизнь уже в одиночку.

Обычно такая ситуация доводит химика до стресса и предынфарктного

состояния, после чего он голосует за предложение инвестора. В результате

химик и технолог не просто ссорятся, а становятся лютыми врагами. Технолог

явно желает зла компании, об участии в организации которой он жалеет.

Гораздо менее вероятна ситуация, когда лирически настроенный химик голосует

против предложения инвестора, боясь утратить складывавшийся годами круг

общения, инвестиций больше нет, друзья еще какое-то время что-то пытаются

делать, но в конце концов начинание заканчивается плачевно.

Оба описанные варианта печальны, но именно такими бывают результаты в

99% случаев. А виноват неправильный подход. Друзья не поссорились бы, как не

ссорятся соперники по шахматной игре, садясь по разные стороны доски, и

ситуация не оказалась бы роковой, если бы создавая компанию, они четко

понимали следующее. Они организуют бизнес, для того, и это главное, чтобы

максимально увеличить ценность акций созданной ими компании. Лишь те

действия каждого из них, которые направлены на увеличение стоимости акций,

хороши по отношению к друг другу в этой их игре (одновременно, вне работы им

стоит продолжать дружить как и раньше). Любые другие шаги - обман и

самообман.

Конечно, такое понимание не сделало бы описанную ситуацию приятной и

радостной, но оно предотвратило бы ссоры и убытки. Участники понимали бы,

что пусть компания и будет заниматься не ботинками, а компьютерными

ковриками, но технолог остается владельцем пакета акций. А значит, химик,

инвестор, и все, кто придет потом, будут работать на него. И ситуация вполне

могла бы быть обратной. Пришли бы заказы и деньги на модель ботинка, но с

полным запретом на золотую подошву и все, что с ней связано.

Понимая, что такое компания и в чем ее главная цель, все видят, что,

голосуя за предложение инвестора, химик не говорит: „Боливар не

выдержит двоих". Более того, если уж так дороги партнерам их изначальный

замысел и сотрудничество, то во взаимных интересах пойти по наиболее

прибыльному пути, каким бы он ни был, а потом реинвестировать заработанное в

компанию своей мечты.

На этом мы переходим от того, что такое компания, к анализу законов, по

которым складывается ее судьба. И называется этот анализ КЭА.

Всемирно известные бизнесмены, создавшие с нуля индустриальные империи,

использовали в качестве жизненного лозунга афоризм Паскаля: „

Предвидеть - значит управлять". И действительно, отличие таких флагманов

рынка, как Джордж Сорос, от многотысячной армии инвесторов, так никогда и не

ставших крупными игроками, в том, что победитель чаще других предвидит,

какой проект состоится и будет успешным, а какой провалится. Чаще других

инвестировать в будущий успех - это главная цель банкира с Wall Street.

Отсечь тех, кто вылетит в трубу - это все, что нужно, чтобы не терять

деньги.

Интересно, что руководитель компании в этом отношении мало чем

отличается от инвестора. Инвестиционный банкир вкладывает вверенные ему

чужие деньги в третьи компании - это его основная работа. Существуют

индивидуальные частные инвесторы. Они тоже инвестируют в чужие компании, но

вкладывают капитал, приобретенный в результате своей основной деятельности,

с целью его приумножения. Индивидуальные инвесторы в начинающие компании по

праву называются в США "инвестиционными ангелами". Менеджер предприятия

инвестирует в руководимую им компанию (внутренние инвестиции). Одним словом,

менеджер - это внутренний инвестор. Оба этих типа инвесторов нуждаются в

одном и том же анализе.

Пожалуй, единственная разница между инвестором и руководителем в том,

что менеджер не должен играть на падении акций своей компании, делая деньги

только на подъеме, а банкир или индивидуальный внешний инвестор (если

предугадает) вправе зарабатывать и на том, и на другом. Например, предвидя

падение, инвестор может одолжить акцию, пока она дорогая, продать ее, а

после понижения ее цены купить ее вновь, но дешевле, и вернуть, оставив себе

разницу в ценах. Эта операция называется shorting, и менеджер, проделавший

ее со своей же компанией, будет отправлен за решетку.

В цивилизованной экономике никто не вкладывает деньги и не начинает

проект, пока не будет сделано технико-экономическое обоснование (feasibility

study). Но насколько точен этот анализ? Разные источники приводят несколько

отличающиеся данные, но в среднем картина выглядит примерно так. От 6% до

10% инвестиций во вновь возникающие компании оказываются успешными, и лишь

немногим более 60% инвестиций в проекты компаний крупных и сформировавшихся

оправданы.

Такой низкий средний инвестиционный успех, а соответственно, и высокий

риск является одной из основных причин разорения индивидуальных инвесторов и

инвестиционных институтов, производств и отраслей индустрии, а также камнем

преткновения в развитии экономики целых регионов и стран.

И точность бизнес- и инвестиционных прогнозов, увы, с годами не

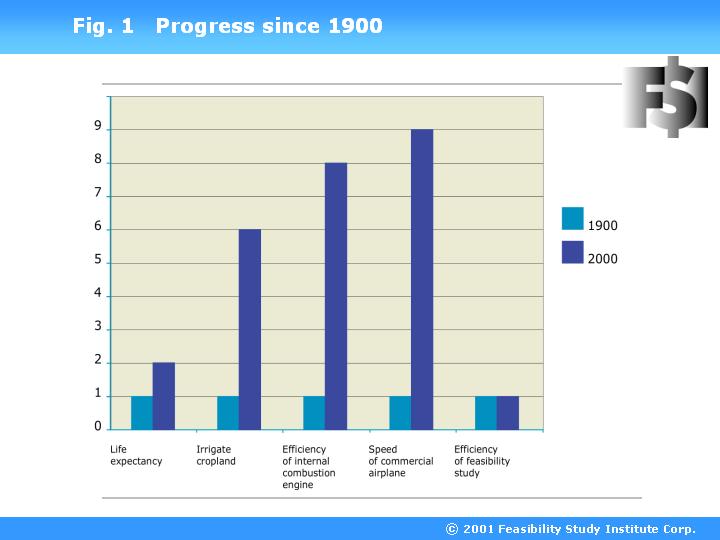

повышается. Рисунок 1 показывает, что за последние сто лет, то есть за век

самого небывалого прогресса почти во всех отраслях человеческой

деятельности, наша способность предсказывать успех или провал бизнеса не

увеличилась. Мы в два раза дольше живем, орошаем в шесть раз больше посевных

площадей, наши моторы в восемь раз более эффективны, а летаем мы быстрее в

девять раз, но прогнозировать бизнес мы лучше не стали.

При этом, без сомнения, есть внутренние закономерности, позволяющие

прогнозу стать точным и эффективным. Это очевидно хотя бы потому, что

существуют-таки немногие талантливые инвесторы и менеджеры, частота

правильных выборов у которых много выше среднего. Эти люди интуитивно

чувствуют внутренние закономерности, позволяющие прогнозировать правильно,

хотя они обычно и не могут формализовать свою интуицию и опыт до уровня

применимого знания.

Подобная ситуация встречалась и раньше. Обычно она предшествовала

возникновению новой инженерно-практической науки. Например, великий русский

кораблестроитель академик Крылов вспоминал, что на Петербургской

судостроительной верфи был рабочий-самородок, который на основе многолетнего

опыта и врожденного таланта без всяких расчетов мог начертить профиль любой

корабельной балки.

К сожалению, уникальный дар этого рабочего обладал двумя неотъемлемыми

ограничениями. Во-первых, он принципиально не тиражируемый. Его нельзя

передать другим людям. Они не такие врожденно-талантливые, а увеличить

частоту рождаемости гениев невозможно даже в эпоху генетического

клонирования. Во-вторых, за многие годы работы этот самородок все время

встречался лишь с определенным набором ситуаций. А пока знание не

формализовано, невозможно ни расширить, ни сузить границы его применения.

И вот на кораблестроительные производства пришла наука - сопромат. С ее

помощью уже не уникумы, а тысячи обычных выпускников институтов могут

рассчитать профили балок. Поначалу сопромат лишь дал возможность многим не

гениям, но профессионалам копировать интуицию редчайших единиц. Но вскоре

количество переросло в качество, и сегодняшние расчеты, безусловно, более

надежны, чем интуитивные эскизы самородка.

Тот же переход от интуиции к анализу предстоит сейчас сделать и

менеджерам, и инвесторам. Описываемый в данной книге Квантово-Экономический

Анализ (КЭА) как раз и является той методологией прогноза, которая позволяет

не предчувствовать, а предвидеть, не угадывать, а определять те проекты и

компании, которые идут "на рифы". КЭА не только "вычисляет" обреченные

проекты, но выявляет причину, по которой начинание обречено, и позволяет

выбрать прием, который может спасти ситуацию. Ведь "подводные камни", при

всей их неочевидности, обнаружены заблаговременно, и еще не поздно их

обойти.

Но разве не было методологии прогноза до появления КЭА? А как же

классические методы, применяемые от "большой пятерки" до отдельных

аналитиков? Эти методы основаны на анализе документов бухгалтерского учета,

применения к ним аудиторского анализа и расчета дюжины финансовых

коэффициентов. Методы эти продуманы и хороши, но не как первый шаг анализа,

а как второй. Ситуация с ними становится наглядной, когда в Лондонском Сити

- одном из финансовых центров мира - видишь следующую игрушку.

На мраморной подставочке установлена монетка, которую можно вертеть.

Крутани монетку и, если она повернется орлом, считай, что проект или фирма

выживут. А значит, есть необходимость применить весь инструментарий

стандартного финансового анализа, чтобы увидеть, на какую прибыль можно

рассчитывать и стоит ли вообще игра свеч. Если же монетка повернется решкой,

то считай, что проект обречен и не надо тратить время на финансовый анализ.

Справедливости ради заметим, что, крутя монетку, бизнес-аналитики себе явно

льстят. Ведь средняя оправданность прогноза по отношению к начинающим

компаниям у них явно меньше 50%.

Классический финансовый анализ - вещь нужная, но ему должен

предшествовать не поворот монетки и, тем более, не слепая надежда, что

бизнес состоится. Финансовым расчетам должен предшествовать анализ,

выявляющий и отсеивающий обреченные начинания. Тогда, примененные только к

проектам, которые имеют все шансы на успех, классические финансовые расчеты

принесут больше пользы, а те, кто их практикуют, будут пользоваться еще

большим спросом и уважением.

Что же происходило с разработкой таких методов "первого шага",

определяющих жизнеспособность бизнеса или проекта? Тут дело обстоит куда

хуже, чем с инструментарием финансового анализа. В первом приближении можно

выделить два подхода к этому ключевому вопросу.

Проиллюстрируем на примере первый подход. Гарвардский

биотехнологический клуб проводил совместную с Гарвардской Школой Бизнеса

встречу. Большой амфитеатр в мраморном здании Гарвардской Медицинской Школы

был переполнен. Во время этого мероприятия мы задали вопрос профессорам

бизнес-школы: „ А какие исследования вы проводите и преподносите вашим

студентам, чтобы выработать у них фундаментальный научно-обоснованный подход

к прогнозу успехов и неудач компаний?".

Ответ отражал четко сформулированную позицию без попыток шарлатанства,

оглашенную перед всей аудиторией. Профессора школы бизнеса сказали, что

технико-экономическое обоснование, т.е. прогноз, не проиграет ли бизнес в

конкурентной борьбе, никогда нельзя будет сделать наукой или фундаментальным

формализованным знанием. То, что можно, нужно и чем, собственно, и

занимается бизнес-школа, это выработать у будущего аналитика "инстинкт".

Необходимо показать студенту как можно больше наглядных примеров, и у него

со временем выработается рефлекторное ощущение, какой из предложенных ему в

будущем проектов сработает, а какой прогорит.

Конечно, такой педагогический подход работает лишь с наиболее

талантливыми, да к тому же после многих лет проб и ошибок и при условии, что

мир не меняется. А простой перенос прошлого опыта на ситуации в будущем

чреват. Не правда ли, это напоминает судостроительную верфь с рабочими

-самородками, но без инженерных расчетов? Забавно, что именно успешные

студенты являют собой доказательство несостоятельности такого внесистемного

антинаучного подхода.

Ведь если бы повторяющихся внутренних закономерностей действительно не

существовало, то сколько примеров ни демонстрируй, никакого урока из них

извлечь все равно было бы нельзя (этот аргумент настолько важен, что мы

повторим его еще раз ниже).

И основная, если не единственная, причина, почему метод "дрессировки"

все еще распространен - это неуспешность тех, кто, напротив, уверен, что

извлекать и формализовывать внутренние закономерности необходимо и

переводить дело на нормальные научно-надежные рельсы обязательно. Типичным

представителем такого подхода является выпускник Массачусетского

Технологического Института (MIT), который перешел работать на Wall Street и

активно пытается применить математические методы к новым целям - при решении

задач бизнес-прогноза. В решении определенного узкого круга задач эти

попытки оказываются иногда успешными, но в общем и целом они обречены. И это

не есть временные сложности на верном пути. Тупиковым является сам путь.

Опыт многих веков показал, что новые науки, особенно практически

значимые, не возникают простым распространением накопленного научного знания

на новые объекты изучения. Великий исследователь науки Др. Кун в своей книге

"Структура научных революций" писал, что новая наука или дисциплина

возникает тогда, когда появляется новый язык, адекватно описывающий объект

изучения и происходящие с ним явления. Например, Ньютон ввел

дифференциальное исчисление как язык механики и математику в целом как язык

физики. Языком химии стали атомы химических элементов и связи между ними.

Языком современной биологии являются гены, их продукты и процессы,

происходящие с ними. Хороши бы были химики и биологи, если бы до сих пор

пытались применять ранее имевшиеся языки вместо того, чтобы создавать свои

собственные. Так неужели мы можем ожидать, что такой ключевой участок

человеческой деятельности, как бизнес-анализ, сможет стать наукой благодаря

простому применению математики или любой другой ранее имевшейся и для

другого созданной системы описания? Конечно нет!

Каким же главным свойством должен обладать новый язык бизнес-анализа и

новая методология? Чтобы ответить на этот вопрос, посмотрим на всеми

игнорируемый парадокс. Взяв любой бизнес-план или технико-экономическое

обоснование (по-английски кроме feasibility study его так же называют due

diligence), мы всегда там находим следующие разделы:

╥ описание продукта или сервиса (т.е. технической системы), которые

компания намерена производить или предоставлять;

╥ описание компании как коллектива с упором на менеджмент и главных

экспертов;

╥ описание рынка, для которого продукт предназначен;

╥ описание экономики страны или региона (в отличие от первых трех не

всегда).

Не удивительно ли, что, обладая все увеличивающимся знанием о технике,

коллективах, рынках и экономике, мы никак не увеличили нашу способность

прогнозировать бизнес в целом? Причина этого несоответствия не лежит на

поверхности. Мы провели много интересных часов, прежде чем нам удалось ее

понять. Причина в том, что, если пользоваться теми языками, которыми каждый

из перечисленных компонентов описывался до появления КЭА, их можно было

рассматривать только порознь. Свести их вместе (не смешав при этом "до

кучи"), представив бизнес как единое и непрерывное целое, до появления КЭА

не представлялось возможным.

В результате все несоответствия, связанные с тем, каким должен быть

коллектив для производства данного типа продукта и для данного рынка, не

могли быть обнаружены. При этом, как выясняется, большинство проектов гибнет

именно потому, что их отдельные составляющие не соответствуют друг другу.

Например, прекрасный продукт, но он не подходит для данного рынка. Или

данная конкретная компания не могла и не смогла позиционировать данный

продукт на данном рынке. Заметьте, что сами по себе и продукт, и коллектив,

и рынок по отдельности хороши, и вчерашний бизнес/инвестмент-аналитик даст

проекту "зеленый свет". Но, если вы их соедините, ваша компания обречена, а

инвестиция - потеряна.

Ситуация с неправильными сочетаниями компонентов напоминает медицинскую

патологию. Представьте себе очаровательную женскую головку, сидящую на

тонкой шейке трехлетнего мальчика. И все это на туловище вполне здоровой

старушки, от которого отходят накачанные руки и ноги тридцатилетнего

мужчины. Каждый по отдельности орган абсолютно нормален. Но, соединив их, мы

получаем уродливого монстра. И счастье, что монстр этот нежизнеспособен, так

как кровоснабжения, обеспеченного старческим сердцем, не хватит для

нагрузки, задаваемой мужскими руками и ногами. А вес женской головы просто

сломает шею ребенка.

Вы ужасаетесь описанному чудовищу? А тем не менее, вы каждый день

видите и не замечаете вокруг себя компании, которые ничем не лучше. Более

того, даже внутри прекрасной компании зачастую возникают проекты, которые

вписываются в нее, как борода в девичий профиль. При этом врача, который

сказал бы, что уродец, описанный нами, идеально здоров, потому что каждый

его орган нормален, лишили бы диплома. А бизнес-аналитика премируют и дают

следующий заказ. При этом неминуемую гибель бизнеса списывают потом на

ошибки бедолаг-исполнителей и на непредвиденные обстоятельства.

КЭА - это язык, описывающий бизнес как единое целое. Описав компанию

или проект с помощью КЭА, совершить такую типичную ошибку маловероятно. Это

похоже на то, что даже не зная ничего про сельское хозяйство, но просто

назвав животных по-русски, вы поймете, что корова - это она, а бык - он.

Другая аналогия из математики. Многие задачи, которые не получалось решить

раньше, стали легко решаемыми после того, как в математике появился новый

язык - теория категорий. Забавно, но большинство математиков не помнит

сегодня, что, когда в начале 40-х годов XX века авторы теории категорий

Сандерс Маклейн и Самюэль Эйленберг ( Saunders MacLane и Samuel Eilenberg )

принесли статью о вновь созданной дисциплине в серьезнейший математический

журнал Annals of Mathematics, ее категорически отвергли, а авторов обругали.

Редактор же ожидал увидеть решение еще одной задачи, а не язык, с помощью

которого потом будут решены сотни задач.

Мировоззрение КЭА есть продолжение эволюционного мышления, внесшего

огромный вклад в прогресс различных направлений науки и развитого Ламарком,

Адамом Смитом, Дарвином, Богдановым, Альтшуллером и многими другими.

Продукты, компании, рынки - все проходят свои этапы эволюции. Эти этапы во

многом аналогичны независимо от того, эволюция какой системы описывается.

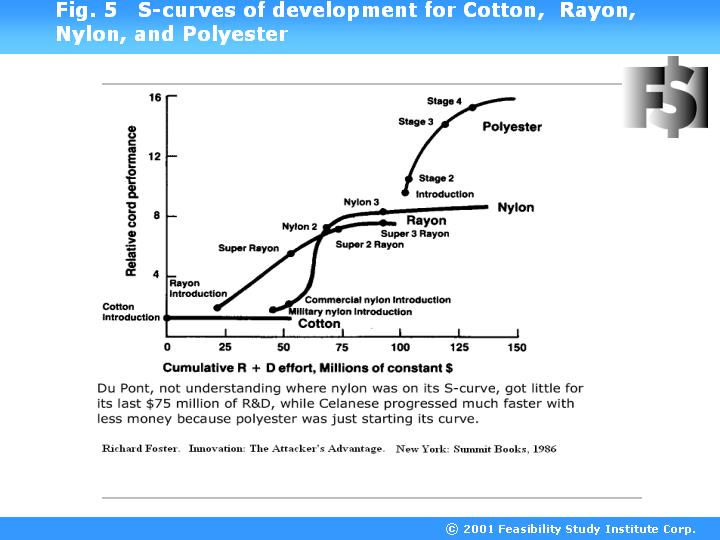

Этапы эволюции продуктов известны приблизительно уже сто лет. Они одни

и те же вне зависимости от того, самовар это или самолет. Мы лишь добавили

конкретные приемы, позволяющие удобнее использовать знание этих этапов.

Этапам эволюции технической системы посвящена первая глава первой части.

Нам удалось составить классификацию этапов эволюции компании. Это стало

возможным после того, как мы поняли, что основным критерием классификации

компаний, который также определяет различные аспекты корпоративной жизни,

является доступ к капиталу. Эволюции компании посвящена вторая глава книги.

Мы установили также и этапы, которые проходят рынки, будь то рынки

автомобилей или Интернет. Несмотря на то, что попыток классификации рынков

было много и до нас, в том числе и довольно полезных, ни одна из известных

нам не предложила универсального и удобного в использовании инструмента.

После того как мы нашли, что степень развития рынка надо определять по тому,

как он делит потребителей с другими рынками, мы сумели создать эволюционную

классификацию рынков, которой посвящена третья глава.

Основная идея концепции КЭА в том, что важны не уровни эволюционного

развития продукта, компании и рынка сами по себе, а правильное сочетание

этих уровней. Этому посвящена данная книга.

Умение определять разрешенные и запрещенные сочетания дало возможность

создать инструментарий для инвесторов, менеджеров и маркетологов, который

постоянно расширяется и пополняется. Разумеется, чтобы это делать надежно,

необходимо было разработать объективные алгоритмы процесса определения, на

какой стадии эволюции находятся продукт, компания и рынок.

Некоторые приемы менеджмента и маркетинга описаны в главах второй части

книги. Их прямое применение - тактическое и стратегическое руководство

компанией. Часть третья посвящена закономерностям смены поколений одной

группы продуктов. Без знания этих приемов инженеры-разработчики и

маркетологи внутри одной компании редко составляют единое целое.

Следуя примеру Фейнмановских лекций (и не только их), мы

целенаправленно идем на некоторые повторы ключевых моментов в разных главах,

посвященных разным приемам. Это даст вам возможность потом использовать

данную книгу как справочник. Вы сможете быстро освежить в голове отдельную

тему без необходимости перечитывать все "от корки до корки".

В период борьбы некоторых английских колоний за независимость

фигурировал и такой лозунг: „ А мы не собираемся соблюдать эти

английские законы Ньютона!". При этом знали они о том или нет, бегали и

падали дикари все равно в соответствии с этими "английскими" законами. И то,

что цивилизатор эти законы знал, а представитель отсталого народа - нет, и

составляло их основное отличие друг от друга, из которого вытекали все

остальные. И раз уж законы, по которым бизнес и инвестиции выигрывают или

прогорают, объективны, то уж лучше их знать и использовать.

Любую новую методологию как тень преследуют неправильные утверждения,

чуть ли не лозунги о том, что она такое и зачем она нужна. Нелепые клише

опасны тем, что могут дискредитировать даже самую серьезную вещь. Так,

неправильным пониманием КЭА является утверждение, что эта методология

обязательно предсказывает успех проекта. Неправда, КЭА делает прямо

обратное! КЭА определяет проекты, обреченные на неудачу в силу того, что в

них заложено несоответствие между этапами эволюции разных частей системы.

КЭА также может помочь найти выход из, казалось бы, безнадежного положения.

Но даже если компания и ее проекты выглядят гармонично с точки зрения КЭА,

все равно остается некоторая вероятность, что директор сойдет с ума,

ключевых исполнителей, скажем, переманят в конкурирующую компанию, или они

по личным причинам переедут жить в другую страну, и все закончится

банкротством. К счастью, процент провалов, обусловленных таким человеческим

фактором, несоизмеримо меньше, чем компаний, разоряющихся потому, что в них

заложена "мина замедленного действия".

Завершить данную главу мы хотим примером, который случайно услышал один

из авторов книги несколько лет назад по окончании регулярного гарвардского

семинара. Застряв в толкучке у дверей, он оказался прижат к двум нобелевским

лауреатам, обсуждавшим между собой только что прошедший семинар.

- Семинар был не так плох, - сказал один. - Он заставил меня изменить

мою точку зрения на вопрос.

- Семинар был прекрасен, - ответил другой.

- Что же делает его "прекрасным"?

- То, что он не только полностью подтвердил, что я был интуитивно прав,

но и обосновал мою точку зрения. Теперь я знаю, почему я был прав.

Надеемся, что даже тем из вас, кто и так все интуитивно делал

правильно, эта книга поможет понять, почему вы были правы, и объяснить свою

правоту окружающим.

При этом, без сомнения, есть внутренние закономерности, позволяющие

прогнозу стать точным и эффективным. Это очевидно хотя бы потому, что

существуют-таки немногие талантливые инвесторы и менеджеры, частота

правильных выборов у которых много выше среднего. Эти люди интуитивно

чувствуют внутренние закономерности, позволяющие прогнозировать правильно,

хотя они обычно и не могут формализовать свою интуицию и опыт до уровня

применимого знания.

Подобная ситуация встречалась и раньше. Обычно она предшествовала

возникновению новой инженерно-практической науки. Например, великий русский

кораблестроитель академик Крылов вспоминал, что на Петербургской

судостроительной верфи был рабочий-самородок, который на основе многолетнего

опыта и врожденного таланта без всяких расчетов мог начертить профиль любой

корабельной балки.

К сожалению, уникальный дар этого рабочего обладал двумя неотъемлемыми

ограничениями. Во-первых, он принципиально не тиражируемый. Его нельзя

передать другим людям. Они не такие врожденно-талантливые, а увеличить

частоту рождаемости гениев невозможно даже в эпоху генетического

клонирования. Во-вторых, за многие годы работы этот самородок все время

встречался лишь с определенным набором ситуаций. А пока знание не

формализовано, невозможно ни расширить, ни сузить границы его применения.

И вот на кораблестроительные производства пришла наука - сопромат. С ее

помощью уже не уникумы, а тысячи обычных выпускников институтов могут

рассчитать профили балок. Поначалу сопромат лишь дал возможность многим не

гениям, но профессионалам копировать интуицию редчайших единиц. Но вскоре

количество переросло в качество, и сегодняшние расчеты, безусловно, более

надежны, чем интуитивные эскизы самородка.

Тот же переход от интуиции к анализу предстоит сейчас сделать и

менеджерам, и инвесторам. Описываемый в данной книге Квантово-Экономический

Анализ (КЭА) как раз и является той методологией прогноза, которая позволяет

не предчувствовать, а предвидеть, не угадывать, а определять те проекты и

компании, которые идут "на рифы". КЭА не только "вычисляет" обреченные

проекты, но выявляет причину, по которой начинание обречено, и позволяет

выбрать прием, который может спасти ситуацию. Ведь "подводные камни", при

всей их неочевидности, обнаружены заблаговременно, и еще не поздно их

обойти.

Но разве не было методологии прогноза до появления КЭА? А как же

классические методы, применяемые от "большой пятерки" до отдельных

аналитиков? Эти методы основаны на анализе документов бухгалтерского учета,

применения к ним аудиторского анализа и расчета дюжины финансовых

коэффициентов. Методы эти продуманы и хороши, но не как первый шаг анализа,

а как второй. Ситуация с ними становится наглядной, когда в Лондонском Сити

- одном из финансовых центров мира - видишь следующую игрушку.

На мраморной подставочке установлена монетка, которую можно вертеть.

Крутани монетку и, если она повернется орлом, считай, что проект или фирма

выживут. А значит, есть необходимость применить весь инструментарий

стандартного финансового анализа, чтобы увидеть, на какую прибыль можно

рассчитывать и стоит ли вообще игра свеч. Если же монетка повернется решкой,

то считай, что проект обречен и не надо тратить время на финансовый анализ.

Справедливости ради заметим, что, крутя монетку, бизнес-аналитики себе явно

льстят. Ведь средняя оправданность прогноза по отношению к начинающим

компаниям у них явно меньше 50%.

Классический финансовый анализ - вещь нужная, но ему должен

предшествовать не поворот монетки и, тем более, не слепая надежда, что

бизнес состоится. Финансовым расчетам должен предшествовать анализ,

выявляющий и отсеивающий обреченные начинания. Тогда, примененные только к

проектам, которые имеют все шансы на успех, классические финансовые расчеты

принесут больше пользы, а те, кто их практикуют, будут пользоваться еще

большим спросом и уважением.

Что же происходило с разработкой таких методов "первого шага",

определяющих жизнеспособность бизнеса или проекта? Тут дело обстоит куда

хуже, чем с инструментарием финансового анализа. В первом приближении можно

выделить два подхода к этому ключевому вопросу.

Проиллюстрируем на примере первый подход. Гарвардский

биотехнологический клуб проводил совместную с Гарвардской Школой Бизнеса

встречу. Большой амфитеатр в мраморном здании Гарвардской Медицинской Школы

был переполнен. Во время этого мероприятия мы задали вопрос профессорам

бизнес-школы: „ А какие исследования вы проводите и преподносите вашим

студентам, чтобы выработать у них фундаментальный научно-обоснованный подход

к прогнозу успехов и неудач компаний?".

Ответ отражал четко сформулированную позицию без попыток шарлатанства,

оглашенную перед всей аудиторией. Профессора школы бизнеса сказали, что

технико-экономическое обоснование, т.е. прогноз, не проиграет ли бизнес в

конкурентной борьбе, никогда нельзя будет сделать наукой или фундаментальным

формализованным знанием. То, что можно, нужно и чем, собственно, и

занимается бизнес-школа, это выработать у будущего аналитика "инстинкт".

Необходимо показать студенту как можно больше наглядных примеров, и у него

со временем выработается рефлекторное ощущение, какой из предложенных ему в

будущем проектов сработает, а какой прогорит.

Конечно, такой педагогический подход работает лишь с наиболее

талантливыми, да к тому же после многих лет проб и ошибок и при условии, что

мир не меняется. А простой перенос прошлого опыта на ситуации в будущем

чреват. Не правда ли, это напоминает судостроительную верфь с рабочими

-самородками, но без инженерных расчетов? Забавно, что именно успешные

студенты являют собой доказательство несостоятельности такого внесистемного

антинаучного подхода.

Ведь если бы повторяющихся внутренних закономерностей действительно не

существовало, то сколько примеров ни демонстрируй, никакого урока из них

извлечь все равно было бы нельзя (этот аргумент настолько важен, что мы

повторим его еще раз ниже).

И основная, если не единственная, причина, почему метод "дрессировки"

все еще распространен - это неуспешность тех, кто, напротив, уверен, что

извлекать и формализовывать внутренние закономерности необходимо и

переводить дело на нормальные научно-надежные рельсы обязательно. Типичным

представителем такого подхода является выпускник Массачусетского

Технологического Института (MIT), который перешел работать на Wall Street и

активно пытается применить математические методы к новым целям - при решении

задач бизнес-прогноза. В решении определенного узкого круга задач эти

попытки оказываются иногда успешными, но в общем и целом они обречены. И это

не есть временные сложности на верном пути. Тупиковым является сам путь.

Опыт многих веков показал, что новые науки, особенно практически

значимые, не возникают простым распространением накопленного научного знания

на новые объекты изучения. Великий исследователь науки Др. Кун в своей книге

"Структура научных революций" писал, что новая наука или дисциплина

возникает тогда, когда появляется новый язык, адекватно описывающий объект

изучения и происходящие с ним явления. Например, Ньютон ввел

дифференциальное исчисление как язык механики и математику в целом как язык

физики. Языком химии стали атомы химических элементов и связи между ними.

Языком современной биологии являются гены, их продукты и процессы,

происходящие с ними. Хороши бы были химики и биологи, если бы до сих пор

пытались применять ранее имевшиеся языки вместо того, чтобы создавать свои

собственные. Так неужели мы можем ожидать, что такой ключевой участок

человеческой деятельности, как бизнес-анализ, сможет стать наукой благодаря

простому применению математики или любой другой ранее имевшейся и для

другого созданной системы описания? Конечно нет!

Каким же главным свойством должен обладать новый язык бизнес-анализа и

новая методология? Чтобы ответить на этот вопрос, посмотрим на всеми

игнорируемый парадокс. Взяв любой бизнес-план или технико-экономическое

обоснование (по-английски кроме feasibility study его так же называют due

diligence), мы всегда там находим следующие разделы:

╥ описание продукта или сервиса (т.е. технической системы), которые

компания намерена производить или предоставлять;

╥ описание компании как коллектива с упором на менеджмент и главных

экспертов;

╥ описание рынка, для которого продукт предназначен;

╥ описание экономики страны или региона (в отличие от первых трех не

всегда).

Не удивительно ли, что, обладая все увеличивающимся знанием о технике,

коллективах, рынках и экономике, мы никак не увеличили нашу способность

прогнозировать бизнес в целом? Причина этого несоответствия не лежит на

поверхности. Мы провели много интересных часов, прежде чем нам удалось ее

понять. Причина в том, что, если пользоваться теми языками, которыми каждый

из перечисленных компонентов описывался до появления КЭА, их можно было

рассматривать только порознь. Свести их вместе (не смешав при этом "до

кучи"), представив бизнес как единое и непрерывное целое, до появления КЭА

не представлялось возможным.

В результате все несоответствия, связанные с тем, каким должен быть

коллектив для производства данного типа продукта и для данного рынка, не

могли быть обнаружены. При этом, как выясняется, большинство проектов гибнет

именно потому, что их отдельные составляющие не соответствуют друг другу.

Например, прекрасный продукт, но он не подходит для данного рынка. Или

данная конкретная компания не могла и не смогла позиционировать данный

продукт на данном рынке. Заметьте, что сами по себе и продукт, и коллектив,

и рынок по отдельности хороши, и вчерашний бизнес/инвестмент-аналитик даст

проекту "зеленый свет". Но, если вы их соедините, ваша компания обречена, а

инвестиция - потеряна.

Ситуация с неправильными сочетаниями компонентов напоминает медицинскую

патологию. Представьте себе очаровательную женскую головку, сидящую на

тонкой шейке трехлетнего мальчика. И все это на туловище вполне здоровой

старушки, от которого отходят накачанные руки и ноги тридцатилетнего

мужчины. Каждый по отдельности орган абсолютно нормален. Но, соединив их, мы

получаем уродливого монстра. И счастье, что монстр этот нежизнеспособен, так

как кровоснабжения, обеспеченного старческим сердцем, не хватит для

нагрузки, задаваемой мужскими руками и ногами. А вес женской головы просто

сломает шею ребенка.

Вы ужасаетесь описанному чудовищу? А тем не менее, вы каждый день

видите и не замечаете вокруг себя компании, которые ничем не лучше. Более

того, даже внутри прекрасной компании зачастую возникают проекты, которые

вписываются в нее, как борода в девичий профиль. При этом врача, который

сказал бы, что уродец, описанный нами, идеально здоров, потому что каждый

его орган нормален, лишили бы диплома. А бизнес-аналитика премируют и дают

следующий заказ. При этом неминуемую гибель бизнеса списывают потом на

ошибки бедолаг-исполнителей и на непредвиденные обстоятельства.

КЭА - это язык, описывающий бизнес как единое целое. Описав компанию

или проект с помощью КЭА, совершить такую типичную ошибку маловероятно. Это

похоже на то, что даже не зная ничего про сельское хозяйство, но просто

назвав животных по-русски, вы поймете, что корова - это она, а бык - он.

Другая аналогия из математики. Многие задачи, которые не получалось решить

раньше, стали легко решаемыми после того, как в математике появился новый

язык - теория категорий. Забавно, но большинство математиков не помнит

сегодня, что, когда в начале 40-х годов XX века авторы теории категорий

Сандерс Маклейн и Самюэль Эйленберг ( Saunders MacLane и Samuel Eilenberg )

принесли статью о вновь созданной дисциплине в серьезнейший математический

журнал Annals of Mathematics, ее категорически отвергли, а авторов обругали.

Редактор же ожидал увидеть решение еще одной задачи, а не язык, с помощью

которого потом будут решены сотни задач.

Мировоззрение КЭА есть продолжение эволюционного мышления, внесшего

огромный вклад в прогресс различных направлений науки и развитого Ламарком,

Адамом Смитом, Дарвином, Богдановым, Альтшуллером и многими другими.

Продукты, компании, рынки - все проходят свои этапы эволюции. Эти этапы во

многом аналогичны независимо от того, эволюция какой системы описывается.

Этапы эволюции продуктов известны приблизительно уже сто лет. Они одни

и те же вне зависимости от того, самовар это или самолет. Мы лишь добавили

конкретные приемы, позволяющие удобнее использовать знание этих этапов.

Этапам эволюции технической системы посвящена первая глава первой части.

Нам удалось составить классификацию этапов эволюции компании. Это стало

возможным после того, как мы поняли, что основным критерием классификации

компаний, который также определяет различные аспекты корпоративной жизни,

является доступ к капиталу. Эволюции компании посвящена вторая глава книги.

Мы установили также и этапы, которые проходят рынки, будь то рынки

автомобилей или Интернет. Несмотря на то, что попыток классификации рынков

было много и до нас, в том числе и довольно полезных, ни одна из известных

нам не предложила универсального и удобного в использовании инструмента.

После того как мы нашли, что степень развития рынка надо определять по тому,

как он делит потребителей с другими рынками, мы сумели создать эволюционную

классификацию рынков, которой посвящена третья глава.

Основная идея концепции КЭА в том, что важны не уровни эволюционного

развития продукта, компании и рынка сами по себе, а правильное сочетание

этих уровней. Этому посвящена данная книга.

Умение определять разрешенные и запрещенные сочетания дало возможность

создать инструментарий для инвесторов, менеджеров и маркетологов, который

постоянно расширяется и пополняется. Разумеется, чтобы это делать надежно,

необходимо было разработать объективные алгоритмы процесса определения, на

какой стадии эволюции находятся продукт, компания и рынок.

Некоторые приемы менеджмента и маркетинга описаны в главах второй части

книги. Их прямое применение - тактическое и стратегическое руководство

компанией. Часть третья посвящена закономерностям смены поколений одной

группы продуктов. Без знания этих приемов инженеры-разработчики и

маркетологи внутри одной компании редко составляют единое целое.

Следуя примеру Фейнмановских лекций (и не только их), мы

целенаправленно идем на некоторые повторы ключевых моментов в разных главах,

посвященных разным приемам. Это даст вам возможность потом использовать

данную книгу как справочник. Вы сможете быстро освежить в голове отдельную

тему без необходимости перечитывать все "от корки до корки".

В период борьбы некоторых английских колоний за независимость

фигурировал и такой лозунг: „ А мы не собираемся соблюдать эти

английские законы Ньютона!". При этом знали они о том или нет, бегали и

падали дикари все равно в соответствии с этими "английскими" законами. И то,

что цивилизатор эти законы знал, а представитель отсталого народа - нет, и

составляло их основное отличие друг от друга, из которого вытекали все

остальные. И раз уж законы, по которым бизнес и инвестиции выигрывают или

прогорают, объективны, то уж лучше их знать и использовать.

Любую новую методологию как тень преследуют неправильные утверждения,

чуть ли не лозунги о том, что она такое и зачем она нужна. Нелепые клише

опасны тем, что могут дискредитировать даже самую серьезную вещь. Так,

неправильным пониманием КЭА является утверждение, что эта методология

обязательно предсказывает успех проекта. Неправда, КЭА делает прямо

обратное! КЭА определяет проекты, обреченные на неудачу в силу того, что в

них заложено несоответствие между этапами эволюции разных частей системы.

КЭА также может помочь найти выход из, казалось бы, безнадежного положения.

Но даже если компания и ее проекты выглядят гармонично с точки зрения КЭА,

все равно остается некоторая вероятность, что директор сойдет с ума,

ключевых исполнителей, скажем, переманят в конкурирующую компанию, или они

по личным причинам переедут жить в другую страну, и все закончится

банкротством. К счастью, процент провалов, обусловленных таким человеческим

фактором, несоизмеримо меньше, чем компаний, разоряющихся потому, что в них

заложена "мина замедленного действия".

Завершить данную главу мы хотим примером, который случайно услышал один

из авторов книги несколько лет назад по окончании регулярного гарвардского

семинара. Застряв в толкучке у дверей, он оказался прижат к двум нобелевским

лауреатам, обсуждавшим между собой только что прошедший семинар.

- Семинар был не так плох, - сказал один. - Он заставил меня изменить

мою точку зрения на вопрос.

- Семинар был прекрасен, - ответил другой.

- Что же делает его "прекрасным"?

- То, что он не только полностью подтвердил, что я был интуитивно прав,

но и обосновал мою точку зрения. Теперь я знаю, почему я был прав.

Надеемся, что даже тем из вас, кто и так все интуитивно делал

правильно, эта книга поможет понять, почему вы были правы, и объяснить свою

правоту окружающим.

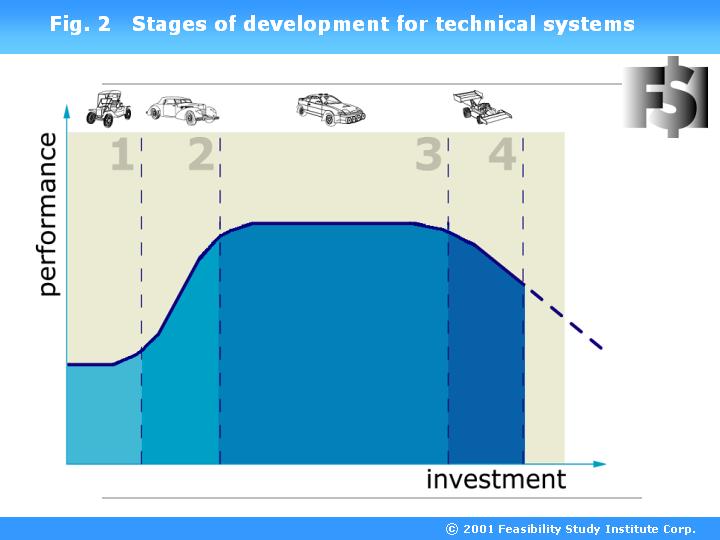

Эволюция товаров как технических систем

Одним из методологических достижений ХХ столетия является эволюционный

подход к изучению технических систем. Основным здесь является открытие того

факта, что любой технический продукт от мясорубки до истребителя развивается

по S-образной кривой. Если отложить по оси Х ресурсы, затраченные на

развитие какой-либо технической системы , а по оси У - ее производительность

(или основные технические показатели), то обычно получается график,

изображенный на рисунке 2.

Это и естественно. Еще раньше было замечено, что по S-образной кривой

происходит увеличение во времени веса плода растения. А великий французский

микробиолог Луи Пастер показал, что по этой же закономерности в колбе растут

микроорганизмы. Кстати, именно авторитет великого Пастера и побудил

инженеров проверить, не действует ли данный закон и в технике. Оказалось -

действует. Но у микробов на каждом отрезке S-образной кривой работают разные

гены, и они принципиально отличаются от самих себя на других стадиях этой

кривой. То же происходит и с техническими системами. В самом упрощенном

общеизвестном виде S-образная кривая состоит из четырех этапов.

На первом этапе S-образной кривой зарождается принципиально новая

техническая система, что бывает в двух случаях. Это может быть продукт,

выполняющий новую функцию, например, первый самолет братьев Райт. Или это

продукт, выполняющий уже известную функцию, но за счет реализации нового

принципа, например, первые автомобили. Задача первого этапа в том, чтобы

продукт заработал. С точки зрения стороннего наблюдателя на первом этапе

развития технической системы вообще ничего не происходит. Поставили на

телегу мотор, а он не работает. Разобрались с мотором, а телега все равно не

едет, потому что у нее еще не работает трансмиссия. Сделали трансмиссию,

телега стала настолько тяжелой, что не выдержали оси и колеса. Поменяли оси

и колеса, но ехать все еще нельзя, так как нет руля. И пока не заработает

последний из необходимых узлов, обеспечивающих минимальную функциональность,

все посторонние видят лишь, что инвестиции потребляются, а телега сама так и

не едет. Продукта все еще нет.

При этом, появившись, работать новый продукт будет пока явно хуже, чем

предшествующая ему конструкция, давно отлаженная и успешно реализовавшая

старый принцип действия. Зачем же тогда, спрашивается, стоило вкладывать

столько сил и средств в такой продукт? А затем, что он, основанный на новом

принципе действия, может потенциально достичь большего, чем его

предшественник, уже работающий на пределе своих возможностей. Например, к

концу XX века стало ясно, что принципиально увеличить скорость торпед и

подводных лодок, лишь изменяя их форму и увеличивая мощность двигателя, уже

не удастся. Все ресурсы исчерпаны. Тогда в России была создана новая

техническая система - торпеда, меняющая свойства среды, в которой она

движется. Эта торпеда создает перед собой облако пузырьков (явление

суперкавитации), и ее движение происходит уже как бы не в воде, а в пене.

Предел скорости такой новой торпеды принципиально превосходит максимально

возможный и уже достигнутый для торпед предыдущего поколения.

Когда минимальное функциональное ядро создано и новая техническая

система как-то заработала, реализуя новый принцип действия, система

переходит на второй этап своего технического развития. Ее

производительность, или основной технический параметр, растет

пропорционально вложению капитала (в том числе и интеллектуального). Новый

продукт обгоняет товары, предшествовавшие ему, и становится все более

надежным и удобным в работе. У него появляются многочисленные

вспомогательные системы, делающие работу с ним удобнее. На первом этапе

вспомогательные системы были еще не нужны. Ну, зачем спидометр автомобилю,

который пока не едет? Примером "второэтапной" технической системы могут

служить персональные компьютеры в 90-х годах. У них постоянно увеличивался

объем памяти, быстродействие, стали широко использоваться многочисленные

периферийные устройства (принтеры, сканеры и т.п.).

На втором этапе техническая система может начать разветвляться на

разные продукты, предназначенные для работы в различных условиях или

выполняющих несколько различные функции. Самолеты разделяются на

пассажирские, истребители, бомбардировщики, пожарные и т.д. Но это

произойдет только при наличии рыночного спроса и будет рассмотрено ниже.

Когда же потенциально возможные ресурсы повышения производительности

исчерпаны и с помощью вспомогательных устройств продукт доведен до максимума

возможной производительности и удобства, он переходит на третий этап.

"Третьеэтапными" техническими системами являются как веками известный

кувшин, так и недавно появившаяся компьютерная мышь. На третьем этапе

продукты развития имеют тенденцию объединяться с другими продуктами, образуя

полезные гибриды. Например, стоявший во многих гостиницах прибор,

совмещавший в себе часы, будильник, радиоприемник и СД-плейер.

"Третьеэтапная" система не отмирает, пока не исчезает социальная потребность

в ней или не появляется "первоэтапная" система, ориентированная на те же

задачи, но реализующая их за счет нового, более эффективного принципа.

Наряду с истинным третьим этапом возможен и ложный третий этап. Как

показано на рисунке 3, продукт может перестать расти по своим основным

техническим показателям и начать видоизменяться только за счет дизайна

задолго до того, как достигнут реальный предел его технических возможностей.

Это происходит или под воздействием рынка, когда на более технически

совершенный вариант продукта просто нет спроса, или потому, что технический

уровень каких-то других продуктов тормозит дальнейший прогресс вашего.

Это и естественно. Еще раньше было замечено, что по S-образной кривой

происходит увеличение во времени веса плода растения. А великий французский

микробиолог Луи Пастер показал, что по этой же закономерности в колбе растут

микроорганизмы. Кстати, именно авторитет великого Пастера и побудил

инженеров проверить, не действует ли данный закон и в технике. Оказалось -

действует. Но у микробов на каждом отрезке S-образной кривой работают разные

гены, и они принципиально отличаются от самих себя на других стадиях этой

кривой. То же происходит и с техническими системами. В самом упрощенном

общеизвестном виде S-образная кривая состоит из четырех этапов.

На первом этапе S-образной кривой зарождается принципиально новая

техническая система, что бывает в двух случаях. Это может быть продукт,

выполняющий новую функцию, например, первый самолет братьев Райт. Или это

продукт, выполняющий уже известную функцию, но за счет реализации нового

принципа, например, первые автомобили. Задача первого этапа в том, чтобы

продукт заработал. С точки зрения стороннего наблюдателя на первом этапе

развития технической системы вообще ничего не происходит. Поставили на

телегу мотор, а он не работает. Разобрались с мотором, а телега все равно не

едет, потому что у нее еще не работает трансмиссия. Сделали трансмиссию,

телега стала настолько тяжелой, что не выдержали оси и колеса. Поменяли оси

и колеса, но ехать все еще нельзя, так как нет руля. И пока не заработает

последний из необходимых узлов, обеспечивающих минимальную функциональность,

все посторонние видят лишь, что инвестиции потребляются, а телега сама так и

не едет. Продукта все еще нет.

При этом, появившись, работать новый продукт будет пока явно хуже, чем

предшествующая ему конструкция, давно отлаженная и успешно реализовавшая

старый принцип действия. Зачем же тогда, спрашивается, стоило вкладывать

столько сил и средств в такой продукт? А затем, что он, основанный на новом

принципе действия, может потенциально достичь большего, чем его

предшественник, уже работающий на пределе своих возможностей. Например, к

концу XX века стало ясно, что принципиально увеличить скорость торпед и

подводных лодок, лишь изменяя их форму и увеличивая мощность двигателя, уже

не удастся. Все ресурсы исчерпаны. Тогда в России была создана новая

техническая система - торпеда, меняющая свойства среды, в которой она

движется. Эта торпеда создает перед собой облако пузырьков (явление

суперкавитации), и ее движение происходит уже как бы не в воде, а в пене.

Предел скорости такой новой торпеды принципиально превосходит максимально

возможный и уже достигнутый для торпед предыдущего поколения.

Когда минимальное функциональное ядро создано и новая техническая

система как-то заработала, реализуя новый принцип действия, система

переходит на второй этап своего технического развития. Ее

производительность, или основной технический параметр, растет

пропорционально вложению капитала (в том числе и интеллектуального). Новый

продукт обгоняет товары, предшествовавшие ему, и становится все более

надежным и удобным в работе. У него появляются многочисленные

вспомогательные системы, делающие работу с ним удобнее. На первом этапе

вспомогательные системы были еще не нужны. Ну, зачем спидометр автомобилю,

который пока не едет? Примером "второэтапной" технической системы могут

служить персональные компьютеры в 90-х годах. У них постоянно увеличивался

объем памяти, быстродействие, стали широко использоваться многочисленные

периферийные устройства (принтеры, сканеры и т.п.).

На втором этапе техническая система может начать разветвляться на

разные продукты, предназначенные для работы в различных условиях или

выполняющих несколько различные функции. Самолеты разделяются на

пассажирские, истребители, бомбардировщики, пожарные и т.д. Но это

произойдет только при наличии рыночного спроса и будет рассмотрено ниже.

Когда же потенциально возможные ресурсы повышения производительности

исчерпаны и с помощью вспомогательных устройств продукт доведен до максимума

возможной производительности и удобства, он переходит на третий этап.

"Третьеэтапными" техническими системами являются как веками известный

кувшин, так и недавно появившаяся компьютерная мышь. На третьем этапе

продукты развития имеют тенденцию объединяться с другими продуктами, образуя

полезные гибриды. Например, стоявший во многих гостиницах прибор,

совмещавший в себе часы, будильник, радиоприемник и СД-плейер.

"Третьеэтапная" система не отмирает, пока не исчезает социальная потребность

в ней или не появляется "первоэтапная" система, ориентированная на те же

задачи, но реализующая их за счет нового, более эффективного принципа.

Наряду с истинным третьим этапом возможен и ложный третий этап. Как

показано на рисунке 3, продукт может перестать расти по своим основным

техническим показателям и начать видоизменяться только за счет дизайна

задолго до того, как достигнут реальный предел его технических возможностей.

Это происходит или под воздействием рынка, когда на более технически

совершенный вариант продукта просто нет спроса, или потому, что технический

уровень каких-то других продуктов тормозит дальнейший прогресс вашего.

Примером первого может служить гражданская авиация. Если за критерий

взять скорость полета пассажирского самолета (или время полета через

Атлантику), то за последние 30-40 лет она росла очень медленно (и время

перелета в целом тоже мало сокращалось) - явно выход на третий этап. В тоже

время с технической точки зрения возможны сверхзвуковые самолеты (пример

Конкорда). Развитие военной авиации и аэрокосмической техники тоже

доказывает техническую возможность надежного полета со скоростями, в

несколько раз превышающими скорость звука.

Но отсутствует рыночная потребность и готовность платить за это

повышение скорости. Цена билета на Конкорд в несколько раз выше цен на билет

в обычном самолете, а время полета короче только в 2-3 раза. Если в будущем

возникнет потребность в таком быстром транспорте, то уже имеются технические

решения и заготовки по созданию сверхзвуковых и воздушно-космических систем

для межконтинентальных полетов.

Второй, более специфический пример - сравнительно короткая история

развития ядерной энергетики. К моменту Чернобыльской аварии она была на

четком втором этапе, причем довольно продвинутом, и интенсивно развивалась.

В настоящее время развитие свернуто. И если посмотреть на цифры

установленной мощности АЭС или вырабатываемой ими энергии, показанные на

рисунке 4, то они практически перестали расти или сокращаются из-за вывода

из эксплуатации старых АЭС и прекращения строительства новых почти во всех

развитых странах. В данный момент рыночные и политические факторы (оценка

обществом степени безопасности) прочно держат ядерную энергетику на третьем

этапе с вполне реальной перспективой ухода на четвертый этап

(специализированные АЭС для удаленных объектов, подлодок и другие нишевые

сферы применения).

Примером первого может служить гражданская авиация. Если за критерий

взять скорость полета пассажирского самолета (или время полета через

Атлантику), то за последние 30-40 лет она росла очень медленно (и время

перелета в целом тоже мало сокращалось) - явно выход на третий этап. В тоже

время с технической точки зрения возможны сверхзвуковые самолеты (пример

Конкорда). Развитие военной авиации и аэрокосмической техники тоже

доказывает техническую возможность надежного полета со скоростями, в

несколько раз превышающими скорость звука.

Но отсутствует рыночная потребность и готовность платить за это

повышение скорости. Цена билета на Конкорд в несколько раз выше цен на билет

в обычном самолете, а время полета короче только в 2-3 раза. Если в будущем

возникнет потребность в таком быстром транспорте, то уже имеются технические

решения и заготовки по созданию сверхзвуковых и воздушно-космических систем

для межконтинентальных полетов.

Второй, более специфический пример - сравнительно короткая история

развития ядерной энергетики. К моменту Чернобыльской аварии она была на

четком втором этапе, причем довольно продвинутом, и интенсивно развивалась.

В настоящее время развитие свернуто. И если посмотреть на цифры

установленной мощности АЭС или вырабатываемой ими энергии, показанные на

рисунке 4, то они практически перестали расти или сокращаются из-за вывода

из эксплуатации старых АЭС и прекращения строительства новых почти во всех

развитых странах. В данный момент рыночные и политические факторы (оценка

обществом степени безопасности) прочно держат ядерную энергетику на третьем

этапе с вполне реальной перспективой ухода на четвертый этап

(специализированные АЭС для удаленных объектов, подлодок и другие нишевые

сферы применения).

С другой стороны, если по политическим или рыночным соображения будет

решено возобновить развитие атомной энергетики, то за эти годы накоплен

большой опыт обеспечения более надежной работы оборудования, появились новые

материалы и технологии , методы контроля и обеспечения надежности. С точки

же зрения потенциальных возможностей развития и роста атомная энергетика как

отрасль есть техническая система второго уровня. В настоящее время она может

быть гораздо более надежной и производительной, чем во времена Чернобыля. Но

все будет решаться отношением рынка (в глобальном смысле).

Технические ограничения инфраструктуры, сдерживающие развитие какого-то

продукта на ложном третьем этапе могут быть продемонстрированы на примере

поездов. Не имеет смысла создавать новые усовершенствованные поезда, которые

смогут ездить со скоростью большей, чем тa, которую смогут выдержать

железнодорожные пути. Вот проложат достаточное количество более современных

путей или укрепят старые, тогда и поезда такие понадобятся.

На четвертом этапе развития техническая система снижает свои

технические показатели с максимально возможных до тех, которые необходимы

здесь и сейчас. Это происходит в ряде случаях. Первое, при выходе продукта

на какой-то нишевой рынок, на котором важна не максимальная

производительность, а, например, меньшие размеры или цена. Предельным

случаем продуктов четвертого этапа являются многие одноразовые упрощенные

версии товаров, которые до этого были дорогими высококачественными

предметами многоразового употребления с широким спектром применения.

Сравните, например, семидолларовый одноразовый фотоаппаратик с оптикой,

привычной нам с детства.

Второй ситуацией, обуславливающей переход технической системы на

четвертый этап, может быть переход ее в игрушки или сувениры, после того как

она уступила место в выполнении своей основной функции более современным

товарам. Безусловно, качество и эффективность самурайского меча не идет ни в

какое сравнение с детскими саблями, которые мы покупаем сынишкам. Но оно и

не нужно. Кстати, продукт на четвертом этапе может продолжать быть полезен,